New Delhi: Otoritas Pelaporan Keuangan Nasional (Jauh), pengatur auditor dan Perusahaan audit Untuk perusahaan besar dan tercatat, jelasnya, Kamis, bahwa Auditor utama akan bertanggung jawab untuk Laporan keuangan konsolidasi jika Audit kelompok Setelah saya perhatikan beberapa upaya untuk mengalihkan kesalahan kepada mereka yang berurusan dengan anak perusahaan dan usaha patungan.

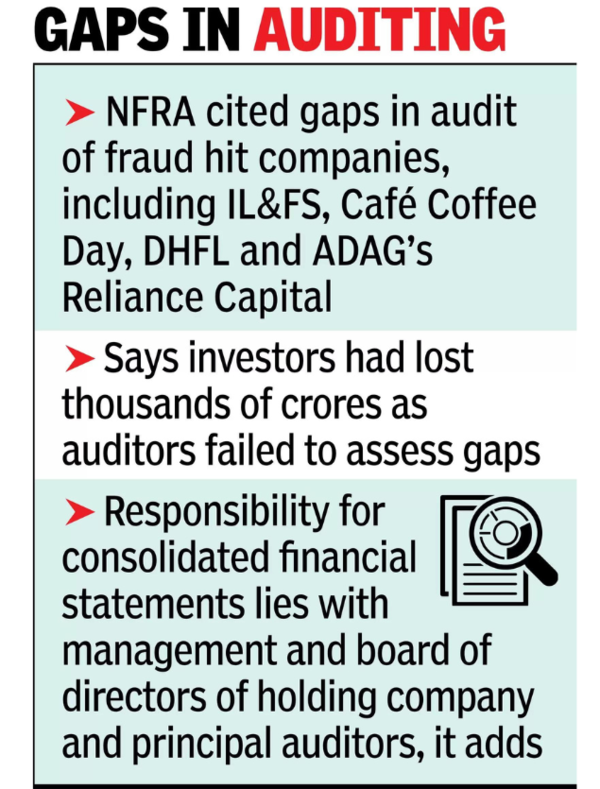

Badan tersebut menekankan bahwa “tanggung jawab untuk menyiapkan laporan keuangan konsolidasi terletak pada manajemen dan dewan direksi perusahaan induk dan auditor utama.”

Dalam surat edaran setebal 12 halaman, dokumen tersebut menunjukkan penyimpangan dalam audit perusahaan yang ditipu, termasuk IL&FS, Cafe Coffee Day, DHFL, Reliance Capital ADAG, Reliance Home Finance, dan Reliance Commercial Finance untuk menunjukkan bagaimana investor kehilangan ribuan crores sebagai auditor. Gagal menilai kesenjangan

Dia menekankan bahwa Auditing Standard (SA) 200 mengharuskan auditor untuk “mempertahankan skeptisisme profesional.”

Mengacu pada SA600, badan tersebut mencatat bahwa auditor tidak dapat menggunakan penerapan “selektif” dalam audit kelompok. Pihaknya juga menolak penjelasan auditor yang berpendapat bahwa ketentuan standar tersebut tidak wajib.

NFRA juga mengabaikan saran bahwa auditor utama dilarang meninjau kertas kerja auditor anak perusahaan atau usaha patungan, dengan mengatakan bahwa hal itu diatur oleh undang-undang seperti yang terjadi dalam SA. “Pasal 143 Companies Act 2013 memberi auditor hak untuk mengakses semua pembukuan dan voucher suatu perusahaan, termasuk hak untuk mengakses catatan semua anak perusahaan sepanjang menyangkut konsolidasi laporan keuangan mereka dengan anak perusahaannya,” kata surat edaran tersebut. .

{kind=link}