Dalam sebuah keputusan penting, Mahkamah Agung memenangkan Departemen Pajak Penghasilan dan menegakkan keabsahan hampir 90 lakh pajak. Pemberitahuan penilaian ulang Dikeluarkan setelah tanggal 1 April 2021, berdasarkan ketentuan lama. Lebih dari 9.000 petisi tertulis telah diajukan di berbagai pengadilan tinggi untuk menentang pemberitahuan ini, dan sebagian besar pengadilan berpihak pada pembayar pajak.

Kursi Ketua Mahkamah Agung India De Chandrachud Hakim J.B. menanggapinya. Pardiwala dan Manoj Misra untuk 727 IT Banding.

Pemberitahuan penilaian ulang ini mencakup tahun penilaian dari 2013-14 hingga 2017-18, yang mencakup individu dan bisnis. Perkiraan jumlah yang terlibat bisa mencapai ribuan crores.

SC harus menentukan apakah TI dapat membuka kembali penilaian setelah 1 April 2021, sesuai dengan ketentuan UU TI yang telah diubah sebelumnya.

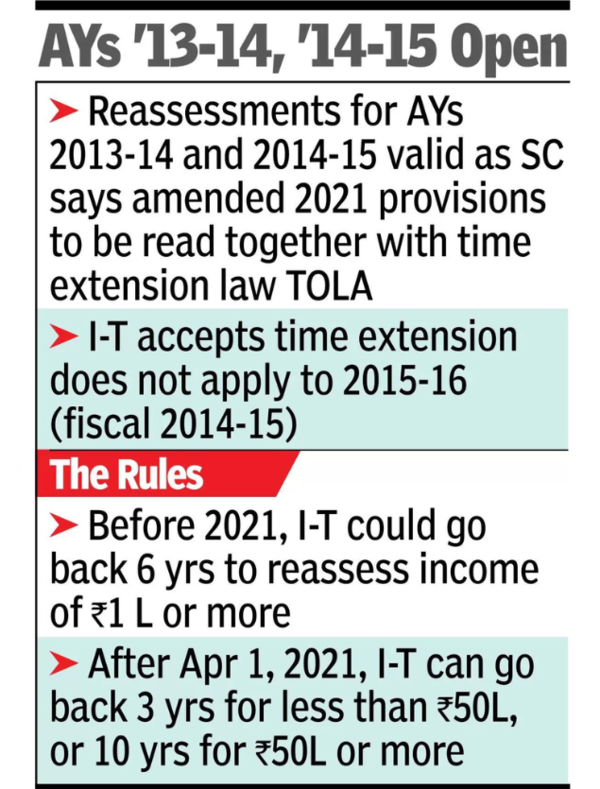

Sesuai ketentuan UU TI sebelum 1 April 2021, kasus dapat dibuka kembali untuk penilaian ulang hingga enam tahun sebelum tahun penilaian terkait (saat pemberitahuan diterima) jika pendapatan yang diselundupkan adalah Rs 1 lakh atau lebih.

Amandemen tahun 2021 mengubah jangka waktu dan otoritas TI dapat membuka kembali barang-barang hingga tiga tahun, jika pendapatan yang diselundupkan kurang dari Rs 50 lakh. Jika jumlahnya lebih besar, maka bagian tersebut bisa mundur hingga 10 tahun.

Yang penting, amandemen tahun 2021 memperkenalkan ketentuan baru (pasal 148A) yang mengharuskan departemen mengirimkan pemberitahuan awal (insidental) sebelum mengirimkan pemberitahuan penilaian ulang. Hal ini memberikan hak kepada pembayar pajak untuk didengarkan dan petugas TI wajib mempertimbangkan permintaan yang dibuat.

Namun mengingat adanya pandemi Covid-19, pemerintah telah mengeluarkan pemberitahuan yang memperpanjang jangka waktu penerbitan pemberitahuan berdasarkan undang-undang lama. Oleh karena itu, pemberitahuan penilaian ulang diterbitkan antara tanggal 1 April 2021 hingga 30 Juni 2021, sesuai dengan ketentuan undang-undang yang lama.

Secara teknis, Mahkamah Agung harus menentukan apakah manfaat dari “Undang-Undang Perpajakan dan Lainnya (Undang-undang Pertolongan dan Penyesuaian Ketentuan Tertentu)” – TOLA, yang memungkinkan pelonggaran batas waktu berdasarkan undang-undang tertentu, akan mengatur jangka waktu penilaian ulang. Pertanyaannya adalah: Akankah kekuasaan eksekutif – juga dikenal sebagai pemberitahuan – tetap berlaku meskipun ada undang-undang baru (ketentuan baru)?

Banyak Pengadilan Tinggi, seperti Bombay HC, Gujarat HC dan Allahabad HC, telah membatalkan semua pemberitahuan penilaian ulang karena berbagai alasan. Pendapat utama mereka adalah ketentuan baru ini lebih bermanfaat dan bertujuan melindungi hak dan kepentingan wajib pajak. Pengadilan yang lebih tinggi ini memutuskan bahwa TOLA tidak akan memperpanjang batas waktu untuk mengeluarkan pemberitahuan penilaian ulang.

Pengacara Deepak Joshi berkata: Departemen Teknologi Informasi Saya mengakui bahwa perpanjangan waktu berdasarkan TOLA tidak berlaku untuk tahun penilaian 2015-16 (TA 2014-15). Oleh karena itu, proses yang berkaitan dengan tahun fiskal ini tidak akan sah karena telah lewat waktu.”

“Namun, revaluasi untuk tahun 2013-14 dan 2014-15, yang mungkin dilarang berdasarkan ketentuan baru, akan efektif, karena MA telah mengatakan bahwa ketentuan yang diubah harus dibaca bersama TOLA,” tambah Joshi.

{kind=link}