Mumbai: rekor pertumbuhan di Pinjaman emas disetujui oleh bank dan Perusahaan pembiayaan non-bank Hal ini dipandang sebagai motif di balik Reserve Bank of India untuk turun tangan dan meminta pemberi pinjaman untuk memperbaiki kesenjangan dalam akuntansi pinjaman tersebut untuk menghindari kredit macet terakumulasi dalam pembukuan mereka.

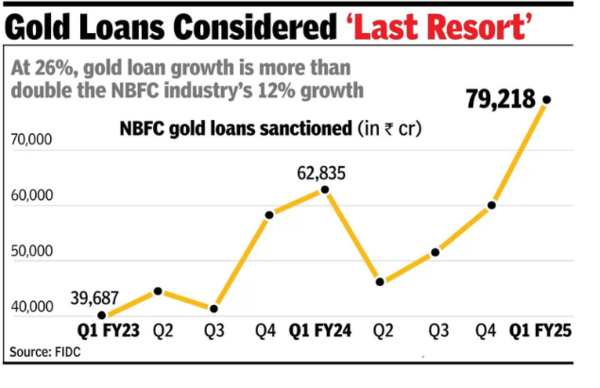

Sanksi terhadap pinjaman emas pada Q1FY25 meningkat sebesar 26% tahun-ke-tahun dan 32% dibandingkan kuartal Maret, dengan jumlah total sanksi setara dengan Rs 79,217 crore, menurut data yang dirilis oleh Dewan Pengembangan Industri Keuangan. Namun hal ini konsisten selama beberapa kuartal. Pada periode April hingga Juni 2023, kenaikannya mencapai 10%.

Peningkatan ini terjadi meskipun persaingan yang ketat dari bank-bank di sektor ini. Berdasarkan data sektoral kredit bank Reserve Bank of India untuk Agustus 2024, pinjaman emas tumbuh hampir 41% tahun-ke-tahun menjadi Rs 1,4 lakh crore.

Reserve Bank of India pada hari Senin menginstruksikan bank dan perusahaan pembiayaan untuk meninjau kebijakan dan prosedur pinjaman emas mereka, dan memperbaiki segala kekurangan dalam waktu tiga bulan. Hal ini terjadi setelah adanya audit yang mengungkapkan praktik-praktik tidak wajar seperti menyembunyikan kredit macet serta kredit yang selalu hijau dengan menilai terlalu tinggi dan memperbarui pinjaman tanpa evaluasi yang tepat.

Meskipun pinjaman emas mudah diperoleh, mengingat adanya agunan, pinjaman ini dianggap sebagai pinjaman pilihan terakhir oleh mereka yang tidak dapat memanfaatkan sumber pembiayaan lain.

Pertumbuhan pinjaman emas lebih dari dua kali lipat pertumbuhan industri NBFC secara keseluruhan Pertumbuhan pinjaman Sebesar 12% setiap tahun. Sektor lain yang tumbuh tinggi adalah kredit mobil baru dan bekas. Segmen terbesar berikutnya dalam hal denda adalah pinjaman pribadi, yang menyumbang 14% dari pinjaman NBFC. Diikuti oleh pinjaman perumahan yang menyumbang 10% dari pinjaman industri. Hipotek tanpa jaminan dan pinjaman usaha memiliki rasio lebih dari 8%.

{kind=link}